爆紅的x402還有哪些創業機會?

編者按:在網路時代,內容只能靠注意力經濟。然而,隨著 AI 代理成為主要資訊消費者,廣告模式將崩塌,而區塊鏈讓「以次計價」的微支付成為可能。

x402 由此被視為新範式:為代理與內容方提供統一的鏈上支付接口,讓數據交換重新回歸交易邏輯,而非注意力攫取。

以下為原文內容:

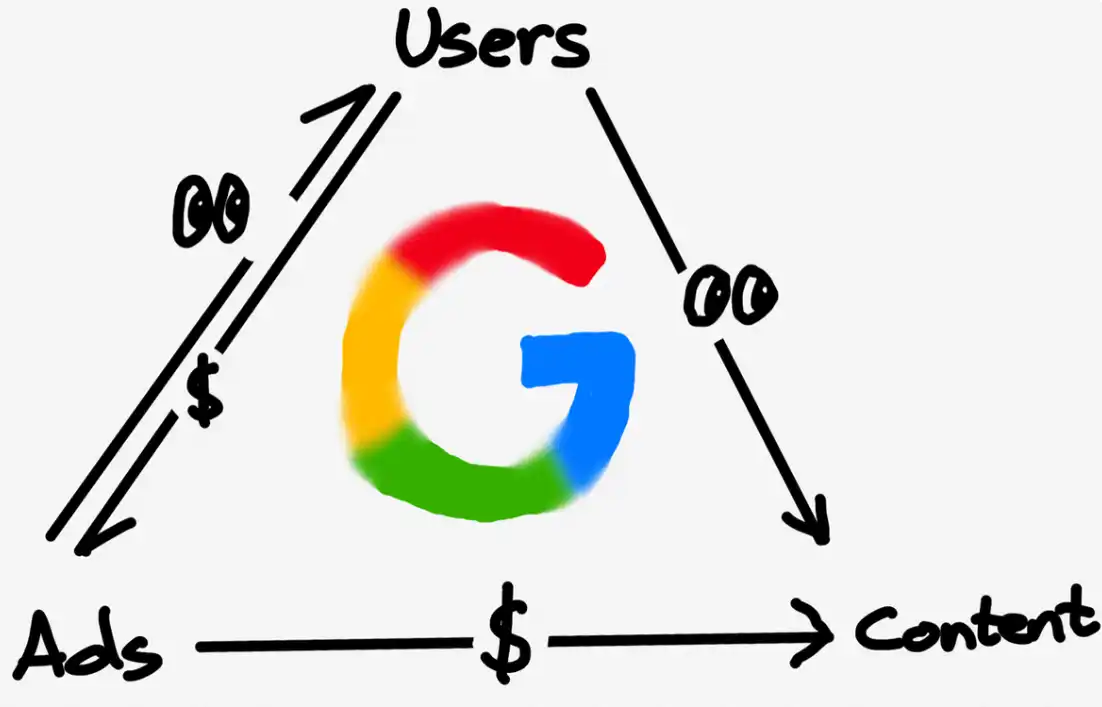

幾十年來,網路廣告一直是網路賴以生存的唯一方式。

所有人都在爭奪注意力。為了做到這一點,公司會收集所有關於你的可能數據,建立使用者畫像,然後向你展示廣告。

在網路世界,這個單一的商業模式支撐了一個如今規模達數萬億美元的市場。

其實金融機制自網路誕生之初就已存在:與支付供應商合作;在網站上設置付費牆;或展示廣告。

但微支付(小於 1 美元)在經濟上一直不可行——因為 Visa/Mastercard 每筆交易收取約 2% + 0.10 美元手續費。

因此,廣告成為唯一可行的模式:使用者可以免費存取大量內容;廣告主能精準觸達潛在客戶;內容發佈者能獲得收益。這是一個對各方都有利的平衡。

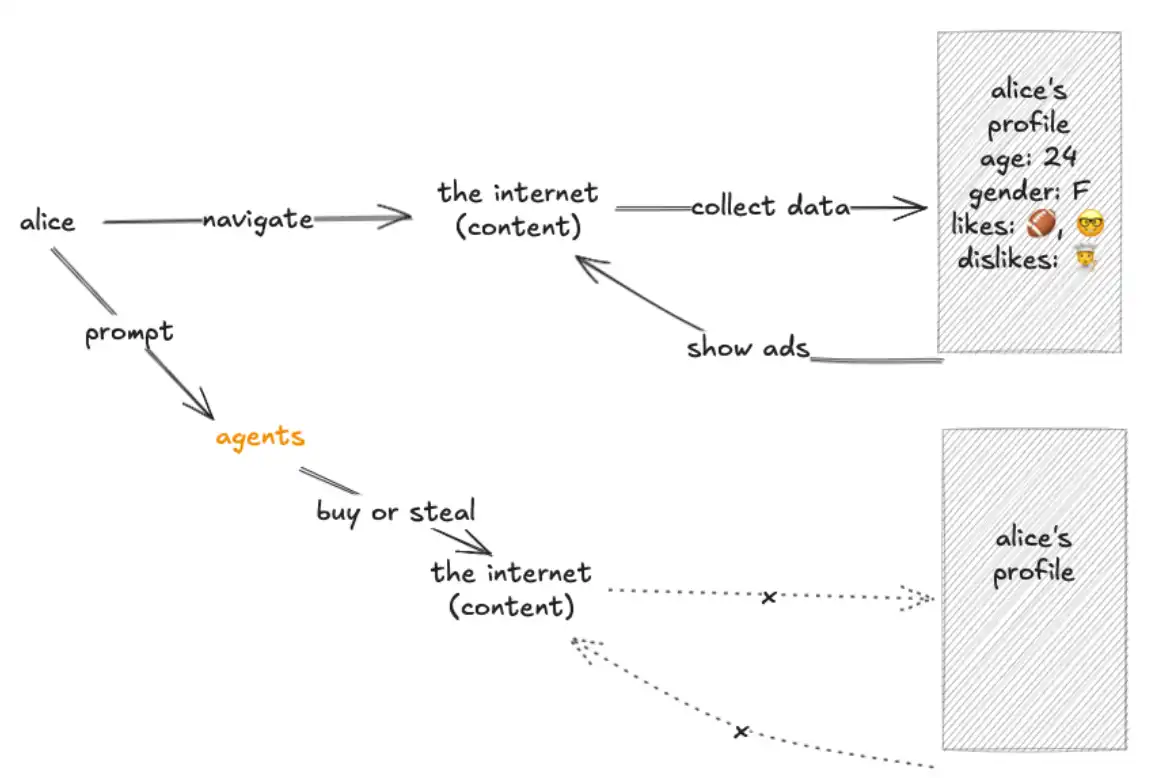

代理人(agents)正逐漸成為內容的主要消費者,而非人類本身。它們作為「中間件」,取代人類執行資訊讀取與互動。

結果是:廣告主無法再直接定位「人類」;廣告經濟體系將隨之崩塌。

未來,代理商要麼「竊取」(爬取)內容,要麼「購買」內容。 API(應用程式介面)將取代傳統瀏覽器,成為網路的預設通訊方式。

用戶路徑

然而,爬取內容在經濟上是不可持續的,因此內容發布者將轉向對訪問內容收取微支付費用,而代理則需要一種可行的可行的方式。

數十年來,微支付都無法實現──直到區塊鏈出現。

像 @solana 這樣的區塊鏈,使大規模低成本微支付成為可能,而不會「剝削用戶」。

x402 是基於 HTTP 402 狀態碼(「需要支付」)概念建構的標準,它為:消費者支付內容、發布者收取費用,提供統一的介面,且無需中介(如 Visa/Mastercard)。

這使得「代理化微支付」成為現實。